即將來臨的升息,真的對於房價影響有很大嗎?

我的答案是:

- 對於全款者沒有差、而投資客與全款貸款者來說是一個噩夢

- 而對於沒有房地產的人,卻是一個剛好重新洗牌進場的機會

而2022年6月份的今天,我們將面臨最新一波升息,而這次升息不是僅限台灣,而是美國QE政策資金氾濫下的回收政策,簡言之…..這次升息不是單純區域的升息,而是全世界…..

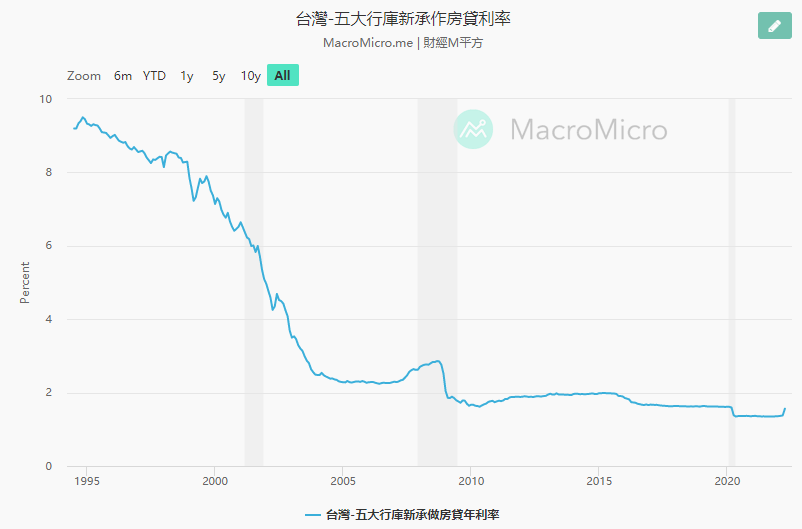

我們在看由財經M平方網站所整理台灣自1995年以來的房貸最低利率,從圖表看來位於2021年的我們是享受史上最低利率的時間點…..

而央行在4月宣布升息一碼,最低利率由1.3%到1.35%升至1.56-1.7%之間,這對於現在已經背了長年房貸的你…..或是一個月突然增加1000-2000元的支出很傷沒錯,但….對於沒有買房的我們有什麼影響呢?

而從2010年以來至今利率尚未超過2%,我們之後計算以升息3碼(1.35%+0.25%*3=2.1%)計算。

在升息講影響前我必須先跟大家介紹跟房貸有非常相關的”通貨膨脹率”

而對於普通人來說通貨膨脹率就是你手上持有的現金的價值會隨時間會越來越少

但,你跟銀行借的錢……不也會變少嗎?

通貨膨脹率 = (P1 – P0)/P0(以百分比表示)

.

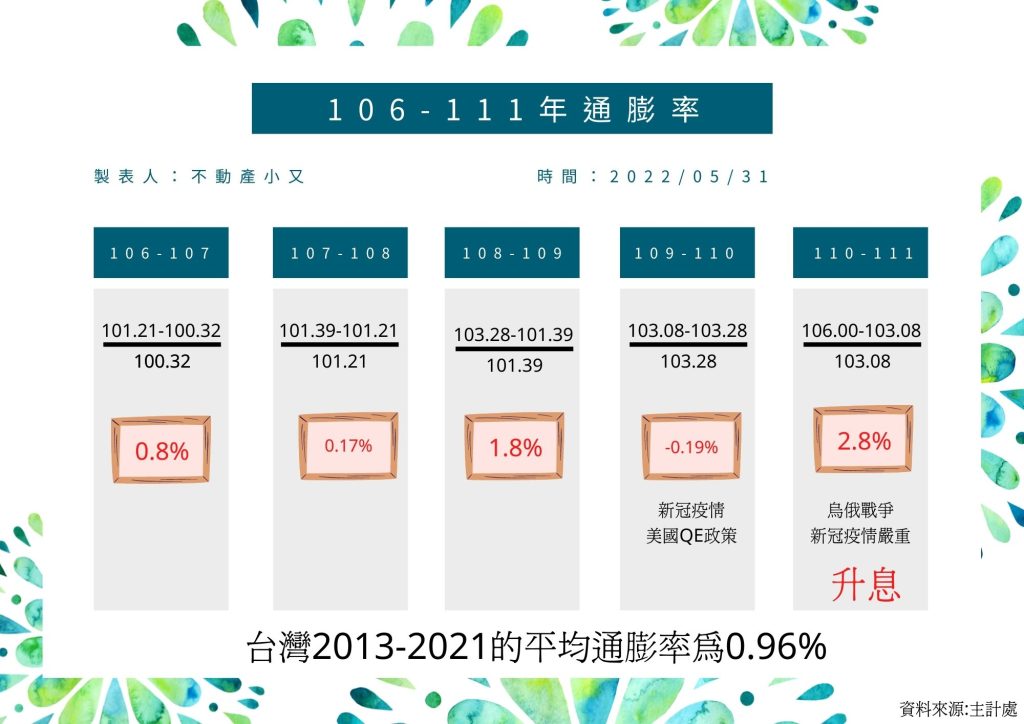

而台灣近五年的通膨率在美國QE政策後來到最高點2.8%,而台灣2013-2021平均通膨率為0.96%,且正常國家通膨率為2-3%對於國家發展有幫助,加上近期原物料上漲我們暫時抓在後10年平均通膨率為1.5%做計算!

好了….重點來了,假設一個物件你購買時價格為170萬,貸款6成約100萬

對於我們借的錢來說越來越少

而我們利率是2.1%、貸款20年而10年內通膨率為1.5%做計算:

計算結果為上表,這邊有三個點要注意

第一:雖然第五年與第10年的階段投報率很高,但是在結清時也要扣除借款金額,其實在本質上5年是虧損的

(如:結清183萬-92萬=91萬對於投入金額100萬來說是虧的)

對於房屋現值來說也是越來越少

第二:這是單純以房屋現值去做計算,若是有其他加分項目(如:捷運通過、租給別人)則會有額外收入

第三:當借款金額越大且越久時,因為通膨關係實際借款金額在10年後也會折損,固有以下圖

故我們可以得到以下結論:

第一、在這個案例前半(0-10年來說)通貨膨脹率讓我們的貸款金額再隨著時間慢慢減少

第二、在這這案例後半(10-20年來說)通貨膨脹讓我們的防務淨賺金額慢慢上升,整體投資報酬率有逐漸起色

第三、說到底其實升息對於剛進場的新客,其實是一個好的挑選時間點,一來供需會開始轉換!有些資本額不購的投資人會賤價賣出以防升息帶來的最壞打算(法拍)!後續會有文章解釋這部分!