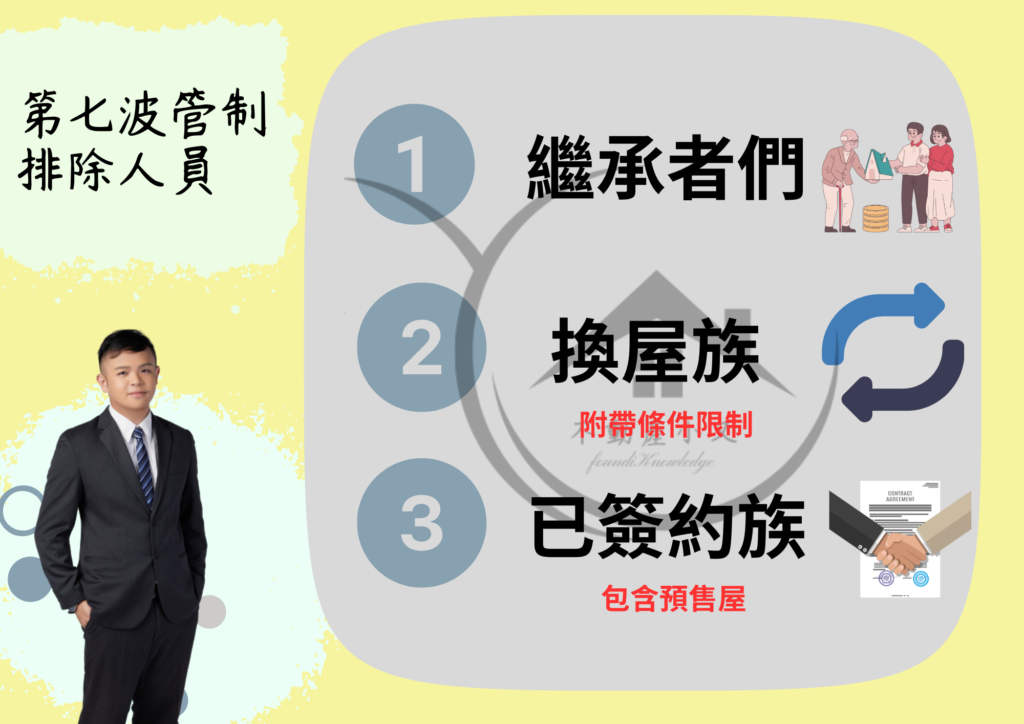

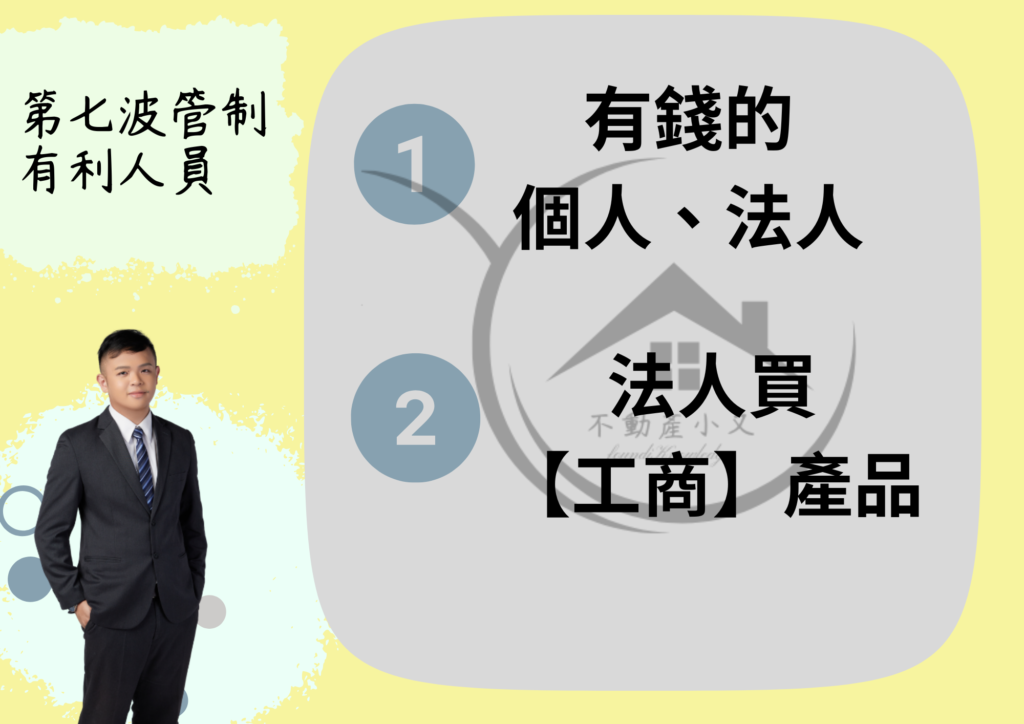

所有文章 【專欄分析】不動產”打住不打商”的全攻略 by yoyo 2024 年 11 月 13 日 written by yoyo 2024 年 11 月 13 日 707 相信在這個政府第七波信用管制下,對於不動產市場的買方、賣方跟仲介的衝擊是非常巨大!但是身為第一線的【專業】從業人員,更需要在這個時候站穩心態,提供給買賣雙方”合情”且”合理”的建議才是我應該做的事情!所以今天小又分別會站在【買方】、【賣方】跟【仲介】的三種立場來分析這個第七波信用管制下該何去何從,並且以【工商產品】與【住宅產品】的兩個層面來跟大家分析。 文章目錄 第七波信用管制懶人包限制內容排除人員如何去因應這個【第七波信用管制】呢?打住不打商小又給屋主的建議!小又給買方的建議!小又給仲介好朋友的建議! 第七波信用管制懶人包反正這邊主要是在講兩個部分,分別是【限制內容】跟【排除人員】限制內容 基本上就是分成【個人】、【夫妻】與【繼承】三種情況下的三種情形【無房地產】、【有1戶房地產有貸款】跟【有1戶房地產沒貸款】能使用的【首購】、【新青安】與【寬限期】的方式!.另外幫大家科普一下【新青安】與【首購】的比較【新青安】申請條件:想要申請青年首次購屋貸款,身為借款人的你必須要同時具備以下的條件:其一、符合民法規定的成年年齡其二、借款人、配偶及未成年子女名下都沒有自有住宅.1.申請時間:111年3月23日~115年7月31日2.貸款年限:40年3.寬限期:最高5年4.貸款額度:1000萬內、最高8成,1000萬以上可以搭配其他貸款。.【首購】又稱**「 青年安心成家購屋優惠貸款 」**1.申請時間:110年1月1日~113年12月31日2.貸款年限:30年3.寬限期:最高5年4.貸款額度:最高8成.排除人員繼承者:自然人因繼承取得之房屋及房貸,不計入「本規定」之房屋數及房貸戶數。也就是說,自然人只有繼承取得之房屋,新申辦的購屋貸款,可以排除第七波信用管制的適用!換屋族:自然人有房屋者,因有實質換屋需求,經與承貸金融機構切結約定下列事項後,新申辦的第 1 戶或第 2 戶購屋貸款,可以排除「本規定」之適用:。借款人應在新申辦的購屋貸款撥款後 1 年內,將名下原有房屋出售並完成產權移轉登記,且不得以轉貸等方式規避上開事項。借款人違反切結事項時,承貸金融機構應對借款人取消寬限期、收回原應分期償還之貸款本金或貸款成數差額、追收罰息及加收違約金等已簽約:自然人已簽訂購屋(包括成屋及預售屋)合約,即將申辦貸款時。符合上開情形者,仍可排除適用「本規定」。自然人申辦財政部青年安心成家購屋優惠貸款,且非屬高價住宅貸款,不受「本規定」第 1 戶購屋貸款及第 2 戶購屋貸款限制 以上就是第七波信用管制的懶人包,接這我們就來簡單介紹一下在這個大環境下,我們仲介、屋主跟買方該如何去因應吧!如何去因應這個【第七波信用管制】呢?基本上第七波信用管制重點是在住宅不動產上做打擊!那商用不動產呢?現在市場對於那些人有利呢?這些實際情形只有身為第一線人員的我們才會清楚!現在小又簡單來說明一下身為一個專業的【工商】仲介在第七波信用管制後的感想!打住不打商自從第七波信用管制後,【打住不打商】就常常被新聞媒體或是各大平台來提到,小又直接從結論來倒敘大家會比較清楚:間單來說,這個第七波信用管制下,有幾種買方是擁有【巨大】的優勢第一、資金足夠全款支付或是擁有很多房地產可貸款的【個人名】或是【法人】買方。第二、要購買”純”工商類產品的【法人】。 簡單來說一下:第一種人其實不用多說,有錢的最大,想買啥就買啥!主要是第二種人,以下簡單說明首先根據第七波信用管制下,站在專業的【工商仲介】的角度下,基本上打得僅僅是【個人】,至於原因很簡單,因為現實層面來說上半年因為新青安政策導致銀行的【個人】貸款額度基本上都已經用盡,加上第七波信用管制下,基本上【個人】在貸款上一定會有很大的難度。那問題來了,這樣仲介不就是都要死光光的嗎?這就錯了!原因就是,銀行雖然對於【個人】的貸款額度已經用的差不多,但是對於【法人】的額度卻還有很大的空間!但是值得注意的是,法人的【貸款額度】僅限於”純”工商類產品的物件喔!(舉例來說:使用執照是【工業用】的產品就沒問題,但是出現【住工用】的產品就會有貸款問題產生喔!)若是您對於工商類產品有貸款額度的需求或是相關疑問也可以加入我的line官方帳號 : **https://lin.ee/FicwwD5**.小又給屋主的建議!如果你是在第七波信用管制下的屋主,如果是住宅類產品現在釋出,除非您的物件是超級稀有的蛋黃區域,現在出售高機率沒辦法賣到市場上的最高價!小又建議您若是住宅用不動產的屋主,您有出售的打算,可以注意各大銀行的貸款資訊,因為剛剛小又有提到,現在是【打住不打商】,原因之一就是銀行【貸款額度】已滿,但是這個貸款額度基本上每一年都會重置,您若是有出售的打算,可以等銀行貸款額度重置後再出售,此時的市場會慢慢穩定,您才有機會賣到理想的高價!如果您是”純”工商用不動產的屋主,基本上不太受影響!雖然【個人】名會有高機率沒辦法貸款,但是往往在購買工商類產品的買方大部分都是【法人】!所以其實您只要邁在行情都有機會賣出!若是又鄰近都更區域,您還是有機會賣到理想價格!若是您有不動產估價需求可以找我,不管您有沒有要出售,我都可以免費幫您估價!.小又給買方的建議!如果您是手頭上資金充裕的買方,我建議您可以在這個時機點慢慢看,高機率可以找到破盤價得物件!如果您是打算使用首購或是新青安的無房族【買方】您可以慢慢看!但是建議在明年【銀行貸款額度重置】前找到一間合適的房子,原因就是現在很多買方都在觀望,但其實現階段地個時間點就是房地產的震盪期,簡單來說小又認為現在正是短期的【買方市場】,但是在明年貸款額度重置後,很多買方就會陸續湧入市場,您的機會就會比較渺茫。若是您是有一筆錢想要投資【工商類不動產】的法人,只要價格合理其實可以放心投入!但是投資【工商類產品】最主要的就是跟著捷運還有都市更新跑!您若是有想要購買雙北、桃園的工商類不動產可以參考我的各大新北都更文章!若是您想看那些區域的都更也歡迎Line我!我可以專門【為您】寫!.小又給仲介好朋友的建議!如果您是專門做【房屋】的仲介,您可以選擇尋找有真的有錢的買方或是轉戰做【工商類不動產】,若是您對於工商類不動產有興趣,可以來【雙成工商不動產】來找我聊聊!我們搬家到:新北市三重區光復路一段70-1號9樓 這是我們的工作環境,會於12/28(六)早上10:00隆重開幕,歡迎來找我們! 0 comment 0 FacebookTwitterPinterestEmail yoyo 您好,我是黃子又 | 小又,專門提供新北工商類廠房出租與出售服務,並且【免費】提供工商類不動產諮詢與詢價。 【你是不是怕諮詢價格後仲介一直追著你要賣?】 我跟你說!你只要事先跟我說你不要賣我都歡迎免費諮詢喔! 不但讓你了解您的物件在市場的行情,並且方圓500m的物件我也會帶您一同去了解! 歡迎認識我這個新朋友! previous post 【三重廠辦】前瞻企業大樓 next post 【工商 | 知識分享】租房注意事項! You may also like 【工商 | 稅法... 2025 年 2 月 23 日 【中和廠辦】- ... 2025 年 2 月 15 日 【三重廠辦】- ... 2025 年 2 月 13 日 【三重廠辦】- ... 2025 年 2 月 12 日 【中和廠辦】- ... 2025 年 2 月 12 日 【傳承 | 不動... 2025 年 1 月 26 日 【工商 | 讓你... 2025 年 1 月 21 日 【工商 | 知識... 2024 年 12 月 20 日 【三重廠辦】前瞻... 2024 年 9 月 23 日 【三重廠辦】- ... 2024 年 9 月 23 日 Leave a Comment Cancel Reply Save my name, email, and website in this browser for the next time I comment.