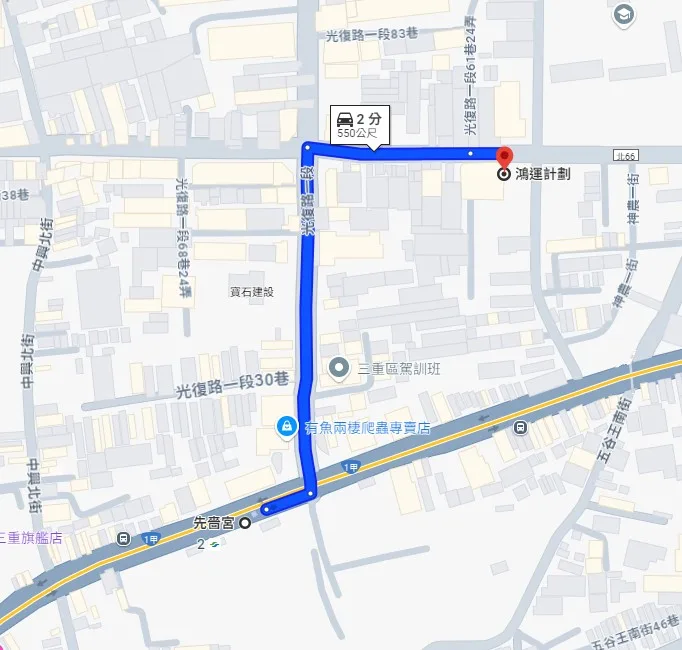

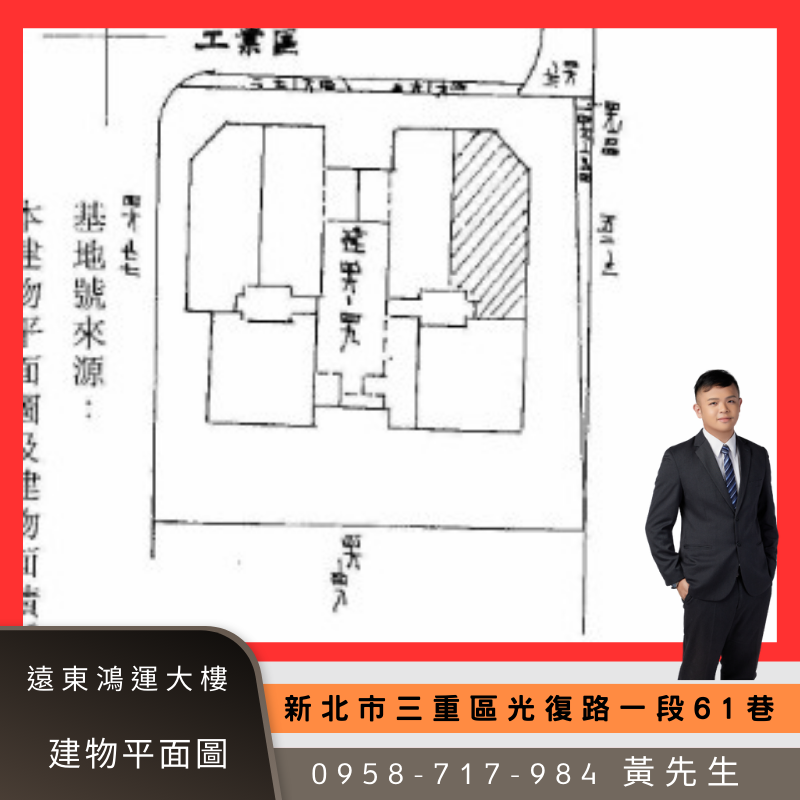

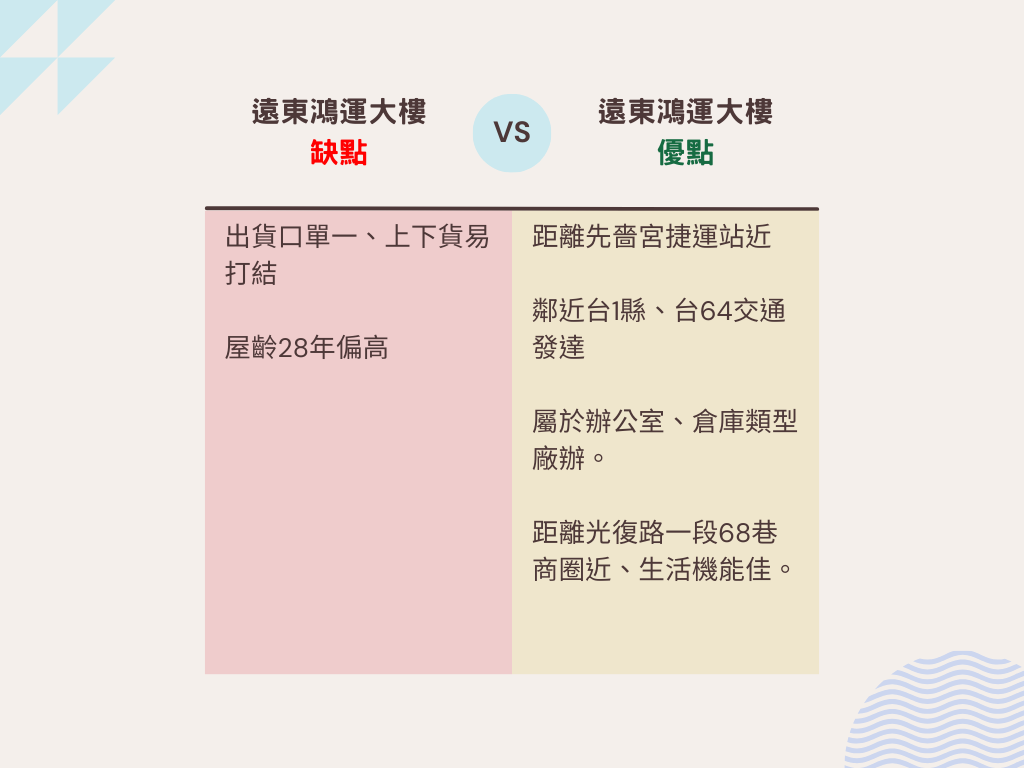

所有文章 【三重廠辦】- 遠東鴻運廠辦(遠東abc廠辦) by yoyo 2024 年 9 月 23 日 written by yoyo 嗨!各位好久不見,我是小又!認識小又的就知道,我主要是經營新北工商類用不動產,不管是上新莊廠辦,下新莊透天或是各式商辦店面都有接觸,我又是一個愛分享的人,所以專門架設這個網站提供給需要知識的人,若是您後續在新北有工商類產品需要我幫忙服務我也很期待跟您相遇!今天小又要來跟大家介紹的知識地位於頂崁工業區的廠辦之一 – 【遠東鴻運廠辦】 遠東鴻運廠辦地理位置遠東鴻運廠辦位於新北市三重區光復路一段61巷27號 距離新莊先嗇宮捷運站約550m走路8分鐘.遠東鴻運廠辦內部結構與優缺點建物平面圖 鴻運大樓主要是一層2~6戶優缺點 以上是小又這次帶來的遠東鴻運廠辦分享,若是您有廠辦的需求歡迎加入我的line官方帳號私訊我,之後小又還會繼續創作三重、上新莊廠辦的介紹,若是你想要看哪間廠辦的介紹也歡迎跟我說!期待與你的相遇。 參考文章 【三重廠辦】- 贏翼廠辦【三重廠辦】- 育達廠辦【上新莊廠辦】- 幸福a+廠辦【三重廠辦】- 萬國財星廠辦【三重廠辦】- 台北科技城【三重廠辦】- 阿姆斯壯企業總部【三重廠辦】- 遠東鴻運廠辦(遠東abc廠辦)【三重廠辦】- 利達廠辦【三重廠辦】前瞻企業大樓【工商 | 讓你少賠幾千萬】買廠房注意事項 【工商 | 讓你少賠幾十萬】租廠房注意事項 2024 年 9 月 23 日 0 comment 0 FacebookTwitterPinterestEmail

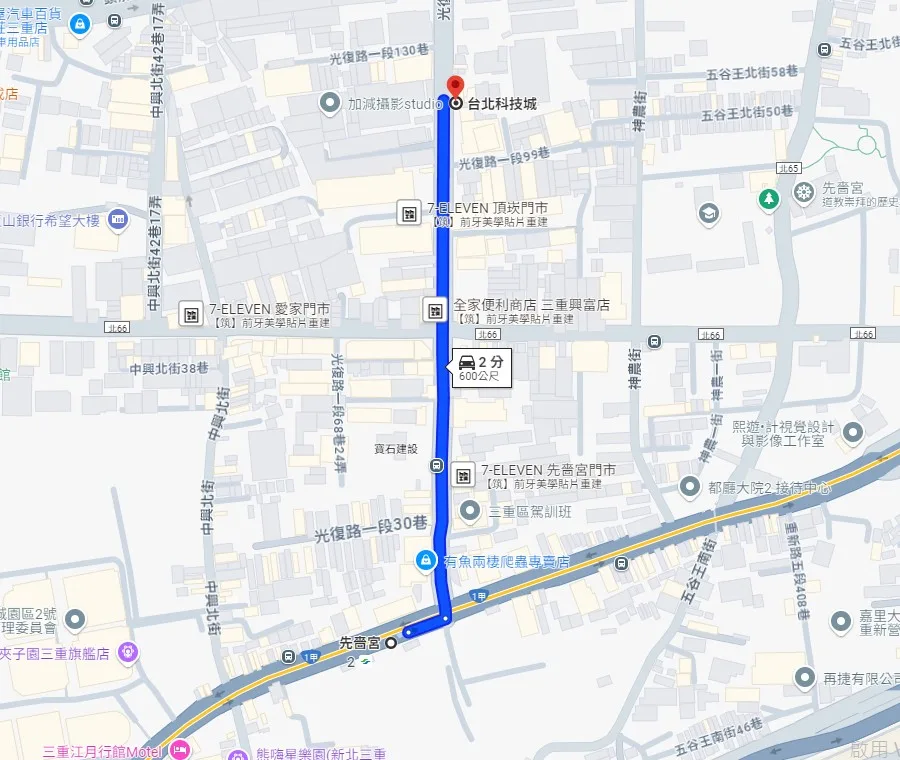

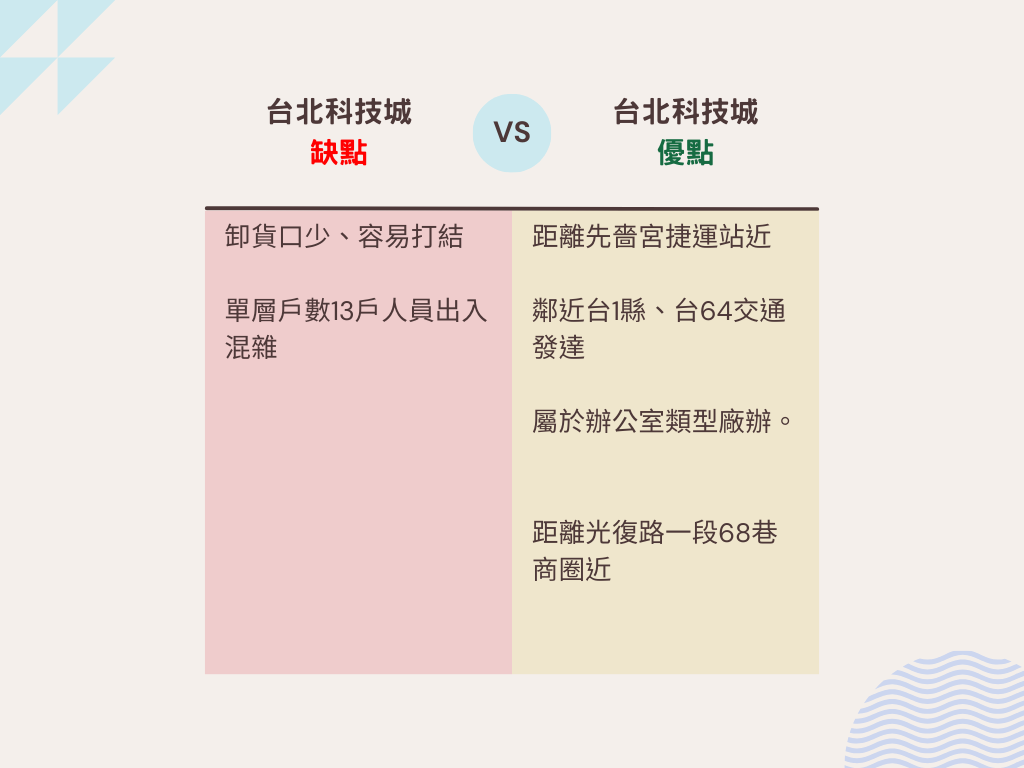

所有文章 【三重廠辦】- 台北科技城 by yoyo 2024 年 9 月 23 日 written by yoyo 嗨!各位好久不見,我是小又!認識小又的就知道,我主要是經營新北工商類用不動產,不管是上新莊廠辦,下新莊透天或是各式商辦店面都有接觸,我又是一個愛分享的人,所以專門架設這個網站提供給需要知識的人,若是您後續在新北有工商類產品需要我幫忙服務我也很期待跟您相遇!今天小又要來跟大家介紹的知識地位於頂崁工業區的廠辦之一 – 【台北科技城廠辦】 台北科技城地理位置台北科技城是坐落於新北市三重區光復路一段78號~90號 距離先嗇宮站600M 台北科技城內部結構與優缺點 建物平面圖 台北科技城分成兩棟建物左棟一層13戶、右棟一層10戶優缺點 以上是小又這次帶來的台北科技城廠辦分享,若是您有廠辦的需求歡迎加入我的line官方帳號私訊我,之後小又還會繼續創作三重、上新莊廠辦的介紹,若是你想要看哪間廠辦的介紹也歡迎跟我說!期待與你的相遇。 參考文章【三重廠辦】- 贏翼廠辦 【三重廠辦】- 育達廠辦 【上新莊廠辦】- 幸福a+廠辦 【三重廠辦】- 萬國財星廠辦 【三重廠辦】- 台北科技城 【三重廠辦】- 阿姆斯壯企業總部 【三重廠辦】- 遠東鴻運廠辦(遠東abc廠辦) 【三重廠辦】- 利達廠辦 【三重廠辦】前瞻企業大樓 【工商 | 讓你少賠幾千萬】買廠房注意事項 【工商 | 讓你少賠幾十萬】租廠房注意事項 2024 年 9 月 23 日 0 comment 0 FacebookTwitterPinterestEmail

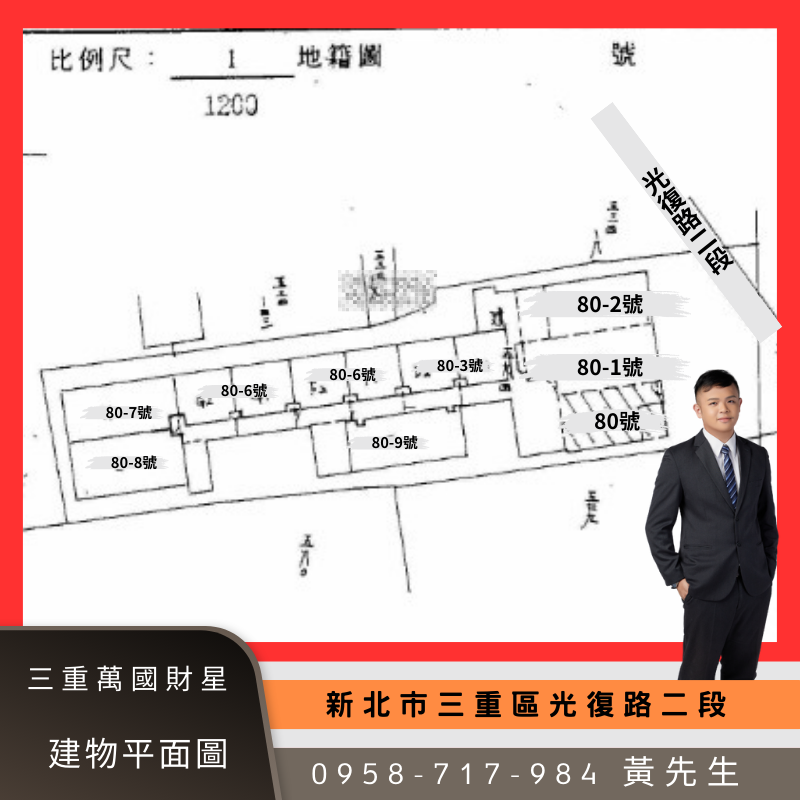

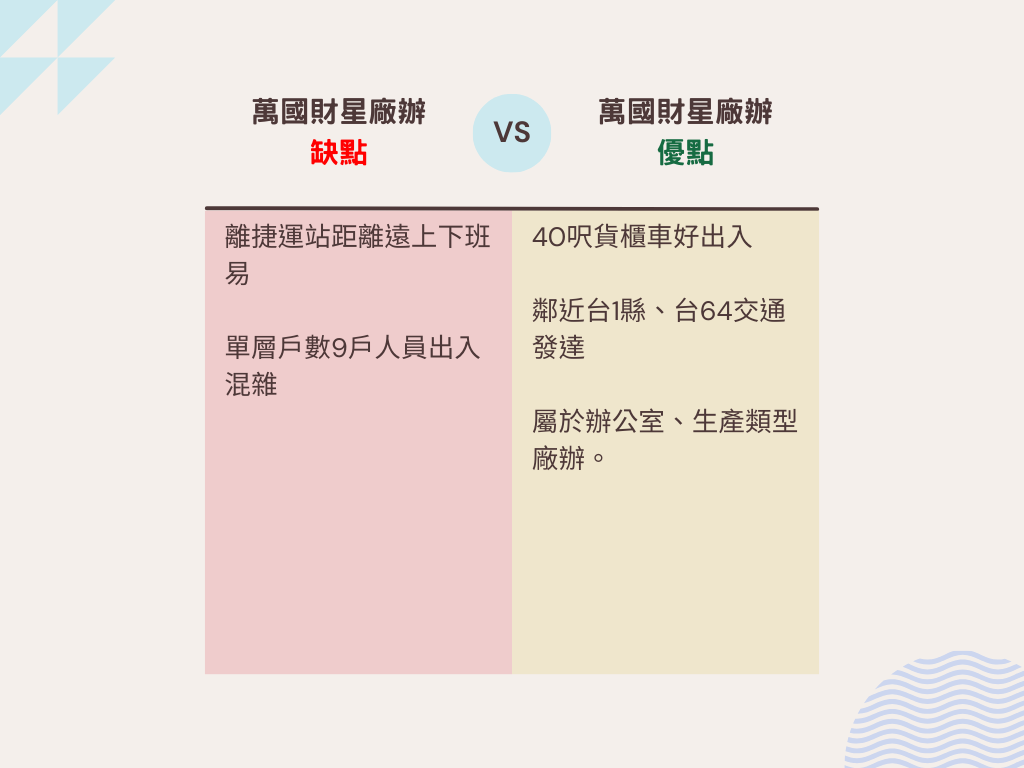

所有文章 【三重廠辦】- 萬國財星廠辦大樓 by yoyo 2024 年 9 月 23 日 written by yoyo 嗨!各位好久不見,我是小又!認識小又的就知道,我主要是經營新北工商類用不動產,不管是上新莊廠辦,下新莊透天或是各式商辦店面都有接觸,我又是一個愛分享的人,所以專門架設這個網站提供給需要知識的人,若是您後續在新北有工商類產品需要我幫忙服務我也很期待跟您相遇!今天小又要來跟大家介紹的知識地位於頂崁工業區的廠辦之一 – 【萬國財星廠辦】 萬國財星地理位置萬國財星是坐落於新北市三重區光復路二段80號~80-9號 距離最近的捷運站(新北產業園區)有1.8公里的距離 幸福a+內部結構與優缺點建物平面圖現況為一層9戶、屬於生產線、辦公合一類型廠辦 優缺點 以上是小又這次帶來的萬國財星廠辦分享,若是您有廠辦的需求歡迎加入我的line官方帳號私訊我,之後小又還會繼續創作三重、上新莊廠辦的介紹,若是你想要看哪間廠辦的介紹也歡迎跟我說!期待與你的相遇。 參考文章【三重廠辦】- 贏翼廠辦 【三重廠辦】- 育達廠辦 【上新莊廠辦】- 幸福a+廠辦 【三重廠辦】- 萬國財星廠辦 【三重廠辦】- 台北科技城 【三重廠辦】- 阿姆斯壯企業總部 【三重廠辦】- 遠東鴻運廠辦(遠東abc廠辦) 【三重廠辦】- 利達廠辦 【三重廠辦】前瞻企業大樓 【工商 | 讓你少賠幾千萬】買廠房注意事項 【工商 | 讓你少賠幾十萬】租廠房注意事項 2024 年 9 月 23 日 0 comment 0 FacebookTwitterPinterestEmail

所有文章 【五股廠房】購買五股廠房注意事項 by yoyo 2024 年 9 月 17 日 written by yoyo 五股區位於新北市西部,地理位置優越,交通便捷,是眾多企業和投資者關注的重點。購買廠房是一項重要的投資決策,涉及到多方面的考量。本文將介紹在購買五股廠房時應注意的關鍵事項,幫助您全面評估風險和機會,做出明智的投資決策。1. 地理位置與交通五股區地處新北市西部,擁有優越的交通條件,包括靠近主要幹道和捷運系統。選擇廠房時,地理位置和交通便利性至關重要。確保廠房位於交通便捷的地區,這樣不僅能降低物流運輸成本,還能提高員工的通勤便利性。同時,考慮到未來交通規劃和擴展計劃,以確保長期運營的順暢。2. 土地用途與規劃在購買五股廠房之前,了解土地用途和規劃是必要的步驟。五股區的土地用途包括工業、商業和住宅等,不同用途的土地會有不同的規範和限制。檢查所選擇的廠房用地是否符合您的業務需求,並查詢當地的土地使用規定,以避免未來因用途不符而產生的法律問題或經營限制。3. 廠房結構與設施廠房的結構和設施對於業務運營的影響非常大。購買前,應詳細檢查廠房的建築結構是否符合當前的安全標準,並確認內部設施如電力、給排水系統、通風和空調系統等是否能夠滿足您的業務需求。若廠房需要改建或升級,請預估相關的成本和時間,確保不會對業務運營造成重大影響。4. 環境與周邊配套廠房的環境和周邊配套設施也是選擇時的重要考量因素。了解廠房所在區域的環境是否適合您的業務運營,並考慮是否有足夠的生活和商業配套設施,例如餐飲、住宿和休閒設施,以方便員工生活。檢查當地的環境保護要求,確保廠房的運營不會違反環保規定。5. 法律與合約問題購買廠房涉及多項法律事宜,必須謹慎處理。在簽署購買合約之前,仔細閱讀並理解所有相關的法律文件,確保廠房的所有權清晰,並確認是否存在未償還的債務或法律糾紛。建議聘請專業的法律顧問或房地產專家協助處理法律和合約問題,確保交易的合法性和安全性。6. 財務評估財務評估是購買廠房的一個重要環節。除了廠房的購買價格外,還需要考慮相關的稅費、保險費用以及未來的維護和運營成本。制定詳細的財務預算和回報分析,以評估投資的可行性和長期回報,確保您的投資具有良好的回報潛力。7. 未來發展潛力了解五股區的未來發展潛力對於長期投資價值至關重要。研究當地的城市規劃和經濟發展趨勢,評估廠房所在區域的未來增值潛力。這樣可以幫助您在未來獲得更高的投資回報,並更好地規劃業務擴展。結語購買五股廠房是一項重要且複雜的投資決策,需要綜合考慮多方面的因素。通過詳細的調查和分析,您可以選擇到符合需求且具有增值潛力的廠房,為您的業務發展提供堅實的基礎。希望本文提供的注意事項能夠幫助您做出明智的選擇,祝您的投資順利,事業蓬勃發展。參考文章【工商 | 讓你少賠幾千萬】買廠房注意事項 【工商 | 讓你少賠幾十萬】租廠房注意事項 2024 年 9 月 17 日 0 comment 0 FacebookTwitterPinterestEmail

所有文章 【三重廠房】購買三重廠房注意事項 by yoyo 2024 年 9 月 17 日 written by yoyo 三重區位於新北市西北部,隨著城市發展和交通建設的提升,吸引了不少企業和投資者的目光。如果您正在考慮在三重區購買廠房,了解相關的注意事項對於做出明智的投資決策至關重要。本文將介紹在購買三重廠房時應考慮的幾個關鍵因素,幫助您全面評估投資風險和機會。1. 地理位置與交通三重區擁有良好的交通基礎設施,包括鄰近的捷運系統和主要幹道。在選擇廠房時,首先要考慮其地理位置和交通便利性。選擇位於主要交通幹道或捷運站附近的廠房,可以降低物流運輸成本並提高員工通勤便利性。同時,了解該地區的交通擁堵情況,以避免未來的運營問題。2. 土地用途與規劃在三重區購買廠房時,了解土地用途及規劃至關重要。三重區的土地用途可能涵蓋工業、商業和住宅等不同領域。購買之前,請確認所選擇的廠房用地是否符合您的業務需求,並查詢當地的土地使用限制和規範,避免因土地用途不符而產生法律糾紛或用地限制問題。3. 廠房結構與設施廠房的結構和內部設施對於業務運營的影響非常大。檢查廠房的建築結構是否符合當前的安全標準,並確保內部設施如電力、給排水系統、通風和空調系統能夠支持您的業務需求。如果廠房需要進行改建或升級,請事先估算相關的成本和所需時間。4. 環境與周邊配套廠房所在的環境和周邊配套設施也是選擇時的重要考量因素。了解廠房所在區域的環境是否適合您的業務運營,並考慮周邊是否有充足的生活和商業配套設施,例如餐飲、住宿和休閒設施,以方便員工生活。此外,檢查當地的環境保護要求,確保廠房運營不會違反相關的環保規定。5. 法律與合約問題購買廠房涉及複雜的法律問題,必須謹慎處理。在簽署購買合約之前,仔細閱讀並理解所有相關的法律文件,確保廠房的所有權清晰,並確認是否存在未償還的債務或法律糾紛。建議聘請專業的法律顧問或房地產專家協助處理法律和合約問題,以確保交易的合法性和安全性。6. 財務評估財務評估是購買廠房的重要步驟之一。除了廠房的購買價格外,還需要考慮相關的稅費、保險費用以及未來的維護和運營成本。制定詳細的財務預算和回報分析,以評估投資的可行性和長期回報。7. 未來發展潛力三重區的未來發展潛力對於廠房的長期投資價值有著重要影響。了解當地的城市規劃和經濟發展趨勢,評估廠房所在區域的未來增值潛力。這樣可以幫助您在未來獲得更高的投資回報。結語購買三重廠房是一項重要且複雜的投資決策,需要仔細考慮多方面的因素。通過詳細的研究和評估,您可以選擇到符合需求且具有潛力的廠房,為您的業務發展奠定堅實的基礎。希望本文提供的注意事項能夠幫助您做出明智的選擇,祝您的投資順利,事業蓬勃發展。如果有需更近一步評估可以參考我其他文章【工商 | 讓你少賠幾千萬】買廠房注意事項 【工商 | 讓你少賠幾十萬】租廠房注意事項 2024 年 9 月 17 日 0 comment 0 FacebookTwitterPinterestEmail

所有文章 【新莊廠房】購買新莊廠房注意事項 by yoyo 2024 年 9 月 17 日 written by yoyo 新莊區位於新北市西北部,近年來因其優越的地理位置和快速的發展吸引了大量的企業和投資者。購買廠房是一項重大的投資決策,需要考慮多方面的因素。本文將為您介紹在購買新莊廠房時應注意的幾個關鍵事項,幫助您做出明智的選擇。1. 地理位置與交通新莊區擁有良好的交通連接,包括多條主要幹道和捷運系統。在選擇廠房時,首先要考慮其地理位置及交通便利性。確保廠房位於交通便利的地區,靠近主要幹道和捷運站點,以便於物流運輸和員工通勤。此外,了解周邊的交通擁堵狀況,選擇一個能夠支持業務高效運營的地點。2. 土地用途與規劃新莊區的土地用途多樣,包括工業、商業和住宅等。購買廠房之前,需要查閱土地用途和規劃,以確保所選擇的廠房用地符合您的業務需求。特別要注意當地的土地使用限制和規範,避免因違規使用土地而遭遇法律問題。3. 廠房結構和設施廠房的結構和內部設施會直接影響到業務運營的效率和成本。在購買之前,應詳細檢查廠房的結構是否符合安全標準,並確認內部的設施(如電力、給排水系統、通風和空調系統)能否滿足業務需求。如果廠房需要進行改建或升級,請考慮相關的成本和時間。4. 環境與周邊配套廠房的周邊環境和配套設施也是選擇的重要因素。檢查廠房所在區域的環境是否符合您的業務需求,並考慮周邊是否有足夠的生活和商業配套設施,例如餐飲、住宿和休閒設施,以方便員工的生活。此外,了解當地的環境保護要求,確保廠房的運營不會違反環保規定。5. 法律與合約問題購買廠房涉及複雜的法律問題。在購買之前,務必查閱所有相關的法律文件,確保廠房的所有權明晰,並檢查是否存在未償還的債務或法律糾紛。建議聘請專業的法律顧問或房地產專家協助處理合約和法律問題,以確保交易的合法性和安全性。6. 財務評估財務評估是購買廠房的重要步驟。除了考慮廠房的購買價格,還需要考慮相關的稅費、保險費用以及未來的維護和運營成本。制定詳細的財務預算和回報分析,以評估投資的可行性和長期回報。7. 未來發展潛力新莊區的未來發展潛力對於廠房的長期投資價值至關重要。了解當地的發展規劃和經濟趨勢,評估廠房所在區域的未來增值潛力。這樣可以幫助您在未來獲得更高的投資回報。結語購買新莊廠房是一項重要且複雜的投資決策,需要考慮多方面的因素。通過詳細的研究和評估,您可以選擇到符合需求且具有潛力的廠房,為您的業務發展提供堅實的基礎。希望本文提供的注意事項能夠幫助您做出明智的選擇,祝您的投資順利,事業蓬勃發展。如果您有需要更進一步評估歡迎參考我其他文章【工商 | 讓你少賠幾千萬】買廠房注意事項 【工商 | 讓你少賠幾十萬】租廠房注意事項 2024 年 9 月 17 日 0 comment 0 FacebookTwitterPinterestEmail

所有文章 【板橋廠房】如何在板橋挑選廠房? by yoyo 2024 年 9 月 17 日 written by yoyo 板橋區作為新北市的重要工業區域之一,吸引了眾多企業和投資者關注。購買廠房是一項重大投資決策,不僅涉及巨額資金,還需要充分考慮各種因素。本文將提供一些關鍵注意事項,幫助您在購買板橋廠房時做出明智的決策。 1. 地理位置 地理位置是選擇廠房時最重要的考量因素之一。板橋區擁有便捷的交通網絡,但不同地點的交通便利程度差異較大。確保您選擇的廠房位於交通方便的位置,靠近主要幹道和公共交通站點,以便於物流運輸和員工通勤。 2. 土地用途及規劃 在板橋區購買廠房前,了解土地用途及規劃是必須的。板橋區的土地用途可能包括工業、商業和住宅等不同類型。確保您所選擇的廠房用地符合您的業務需求,並查詢當地的土地規劃政策,以避免未來的法律糾紛或用地限制。 3. 廠房結構與設施 廠房的結構和設施直接影響到生產效率和運營成本。檢查廠房的結構是否符合當前安全標準,並確保建築物內的設施,如電力、給排水系統、通風和空調系統等,能夠滿足您的需求。若廠房需要改建或升級,請考慮相關的成本和時間。 4. 環境與周邊配套 廠房所處的環境和周邊配套也是選擇的重要因素。檢查周邊的環境是否適合您的業務運營,並考慮是否有足夠的生活配套設施,如餐飲、住宿和休閒設施,以方便員工的生活。此外,了解當地的環境保護要求和排污政策,避免因環保問題影響業務運營。 5. 法律與合約問題 購買廠房涉及複雜的法律和合約問題。務必查閱並理解所有相關的法律文件,確保廠房的所有權明晰,並檢查是否存在未償還的債務或法律糾紛。建議聘請專業的法律顧問或房地產專家協助處理合約和法律問題,確保交易的合法性和安全性。 6. 財務評估 財務評估是購買廠房時不可忽視的部分。除了廠房本身的購買價格,還需要考慮相關的稅費、保險費用以及未來的維護和運營成本。制定詳細的財務預算和回報分析,以確保投資的可行性和長期回報。 7. 未來發展潛力 考慮廠房所在區域的未來發展潛力也非常重要。板橋區的城市規劃和經濟發展可能會影響到廠房的價值和業務運營。了解當地的發展規劃和未來趨勢,評估廠房的長期投資價值。 結語 購買板橋廠房是一項複雜且具有挑戰性的投資決策。仔細考量上述各項因素,並尋求專業意見,可以幫助您做出明智的選擇。希望這些注意事項能夠為您的廠房購買過程提供有價值的指導,祝您的投資順利、事業蒸蒸日上。 如果您需要更進一步評估廠房適用性可以參考我其他文章 【工商 | 讓你少賠幾千萬】買廠房注意事項 【工商 | 讓你少賠幾十萬】租廠房注意事項 2024 年 9 月 17 日 0 comment 0 FacebookTwitterPinterestEmail

所有文章 【大解謎】甚麼是京華城容積轉移! by yoyo 2024 年 9 月 10 日 written by yoyo 【容積轉移】是一種土地使用政策,主要用於城市規劃和建設中。其基本概念是允許在某些條件下將一塊土地上的建築容積(即允許建築的總面積)轉移到另一塊土地上。這樣的做法可以在不超過總建築容積的情況下,實現土地使用效率的提高和都市發展的優化。簡單說明:容積率:容積率是指一塊土地上允許建築的總樓面面積與該土地面積的比例。例如,容積率為2.0意味著一塊1000平方米的土地上可以建築2000平方米的樓面面積。轉移的操作:轉移來源地:容積轉移通常源於一塊土地,該土地上的建築容積量(例如因為歷史保護、環境保護等原因)無法完全使用或不適合進行高密度建設。轉移接受地:轉移到另一塊土地上,該土地原本可能允許的容積量不足,但希望進行更密集的開發。目的:保護歷史或環境:在一些需要保護的區域(如歷史建築區或綠地),可以限制其容積率,將容積轉移到其他發展潛力更大的地區。提升土地使用效率:通過將容積轉移到有更好發展條件的地區,提高整體土地利用效率。例子:假設在某城市的古蹟區,由於需要保護歷史建築,該區域的容積率受到限制。而在市中心的商業區,則希望能夠進行更高密度的開發。在這種情況下,可以將古蹟區未使用的建築容積轉移到市中心商業區,以便在不違反城市整體規劃的前提下,實現市中心的密集開發。這樣的做法有助於達成城市規劃的平衡,既保護了重要的歷史和環境資源,又滿足了現代城市發展的需求。 2024 年 9 月 10 日 0 comment 0 FacebookTwitterPinterestEmail

所有文章 台灣限貸令未來發展 by yoyo 2024 年 9 月 10 日 written by yoyo 台灣的房屋【限貸令】旨在抑制過熱的房地產市場及防範金融風險,這一政策會對未來產生多方面的影響。以下是對其潛在影響的分析:1. 房市穩定與價格調整影響: 限貸令的實施會限制投資者的借貸能力,從而減少市場上的投機需求。這有助於平抑過快上升的房價,促使房價回歸合理區間。若政策有效,未來房價可能會出現一定程度的調整或穩定。分析: 短期內,房市可能會因為需求減少而出現價格下跌或停滯。然而,若市場信心受到影響,可能會引發觀望情緒,從而使成交量縮減。長期來看,價格的穩定有助於市場的健康發展,但具體效果取決於政策的執行力度及市場反應。2. 首購族與自住需求者影響: 限貸令可能對首購族和自住需求者造成負擔,因為這些群體可能難以獲得足夠的貸款來購房。特別是對於收入較低或首付資金不足的買家,政策會增加他們的購房難度。分析: 政府若能針對首購族提供一些優惠政策或財務支持,例如提高貸款成數或降低利率,將有助於緩解這一問題。否則,限貸令可能會加劇住房不平等,降低住房的可負擔性。3. 投資者與市場流動性影響: 投資者受到貸款限制後,購房活動會減少,可能會影響市場的流動性。這一點對於房地產市場來說,可能會減少資金流入,從而對房地產開發和相關產業造成影響。分析: 限貸令的實施會減少市場上的投資資金,對於房地產開發商來說,可能會導致資金募集困難或推遲項目進度。投資者也可能尋求其他投資途徑,從而影響市場的資金流動性。4. 金融機構的風險管理影響: 限貸令會促使金融機構更加謹慎地進行貸款審核,減少不良貸款的風險。這有助於提升金融系統的穩定性,防範系統性金融風險。分析: 對於金融機構來說,限貸令能夠幫助減少高風險貸款的發放,降低不良貸款的比例,提升整體金融穩定性。然而,過度的限制可能會影響金融機構的盈利能力及市場競爭力。5. 政策的執行與市場適應影響: 政策的實施需要有效的監管和靈活的調整。如果政策過於僵化,可能會引發市場的負面反應;而靈活調整的政策能夠更好地適應市場變化,達到預期效果。分析: 政府需要密切監控政策的實施效果,根據市場變化及時調整政策,避免對市場造成過度衝擊。適時的政策調整可以幫助平衡房市需求和供應,促進市場的健康發展。結論總體來看,台灣的限貸令將對房地產市場、金融機構以及購房者產生深遠影響。政策的成功實施依賴於政府的有效監管及靈活調整,同時需要配合其他輔助措施,如支持首購族的優惠政策,才能夠達到理想的效果。 2024 年 9 月 10 日 0 comment 0 FacebookTwitterPinterestEmail

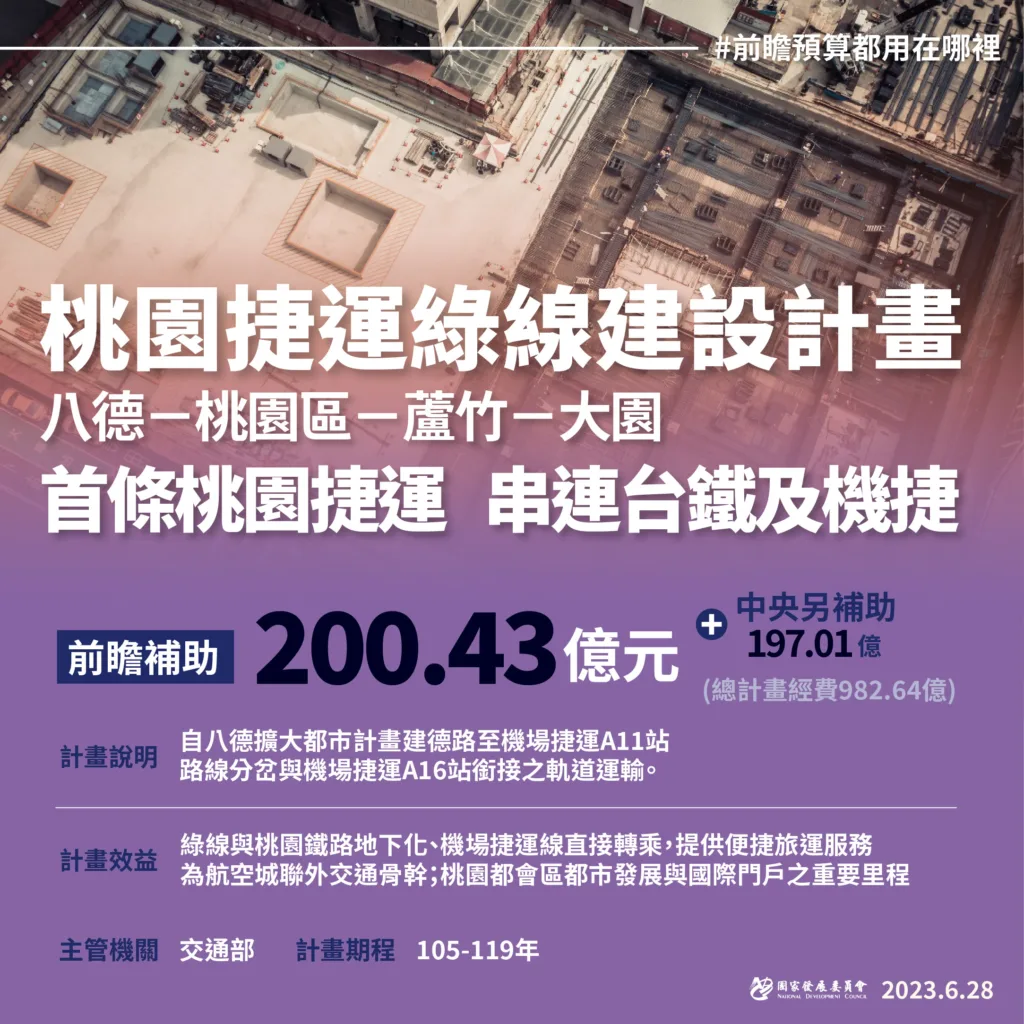

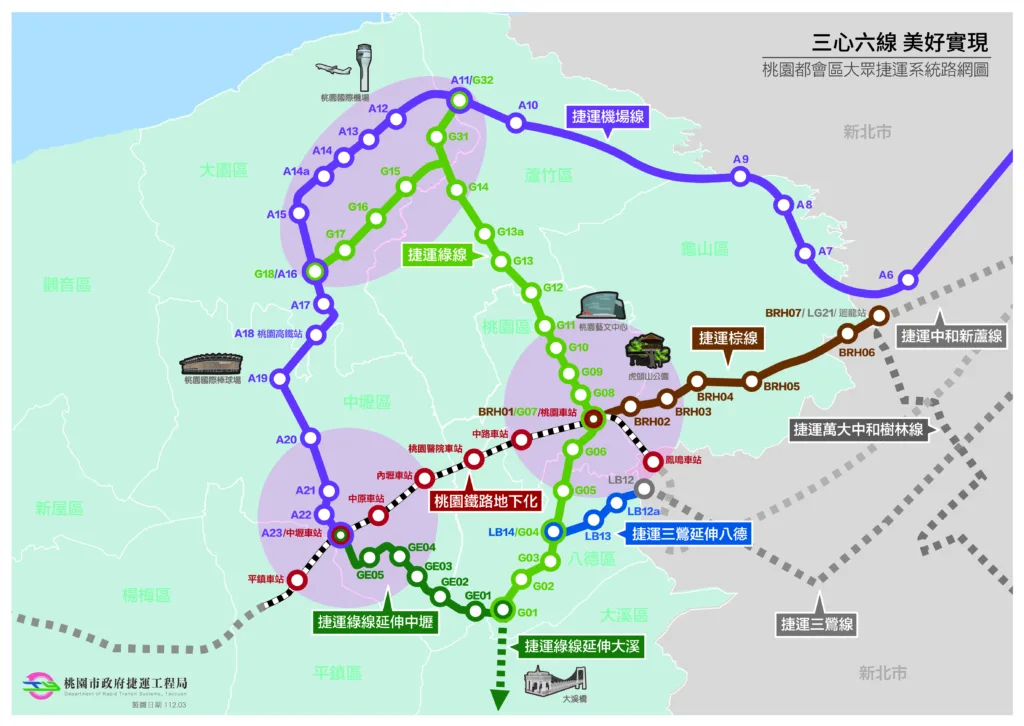

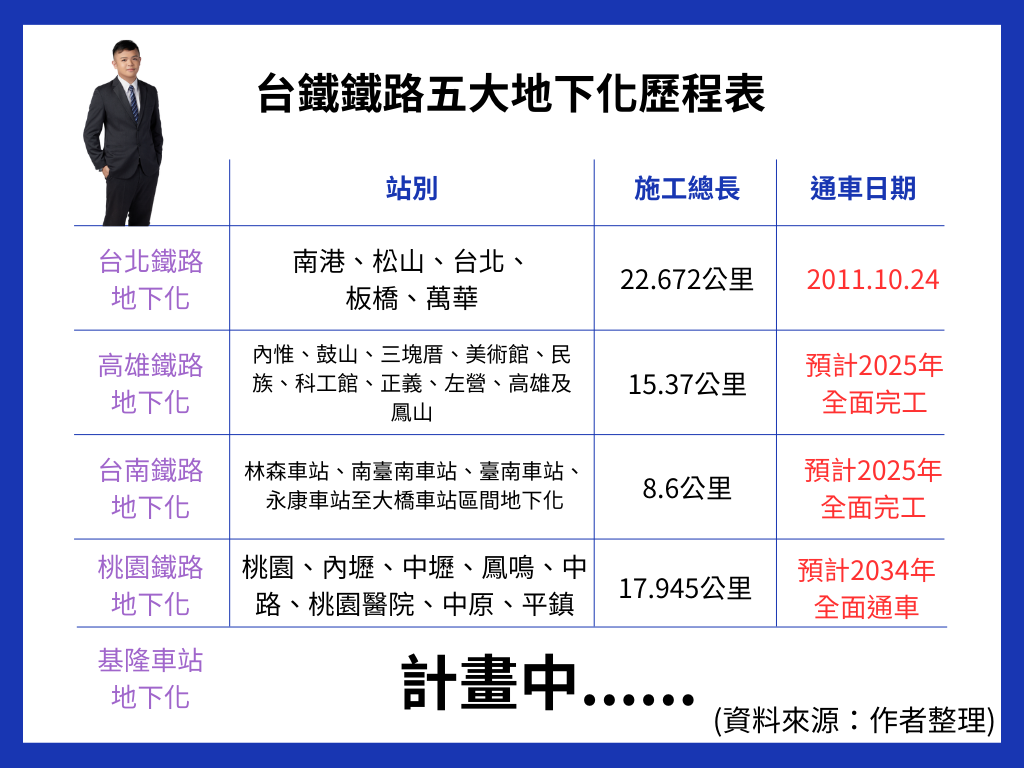

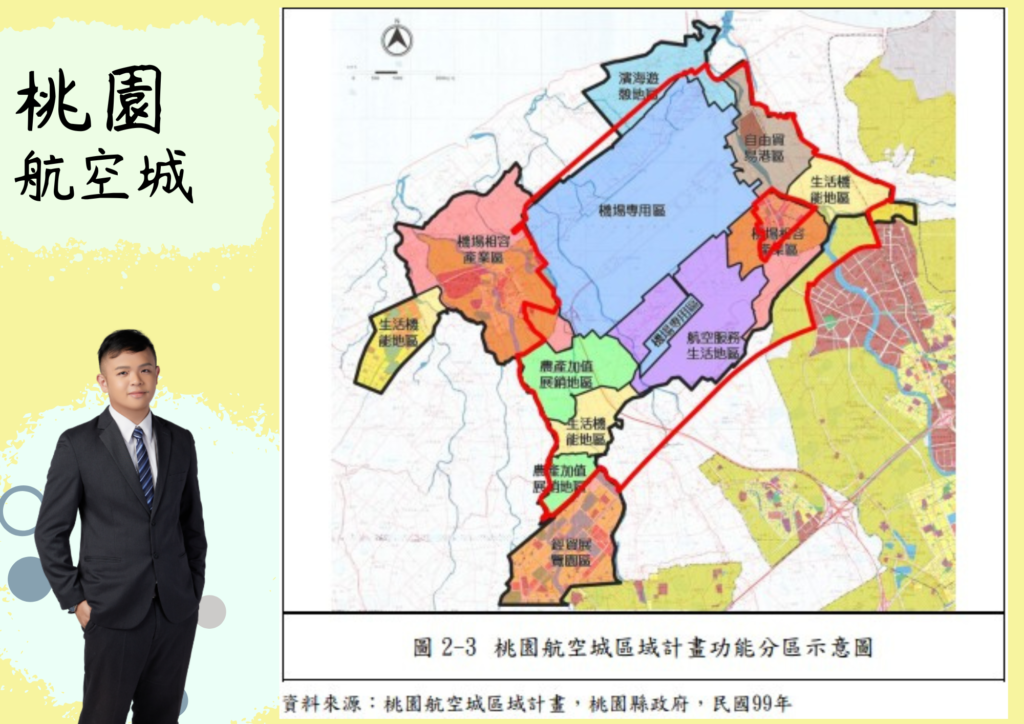

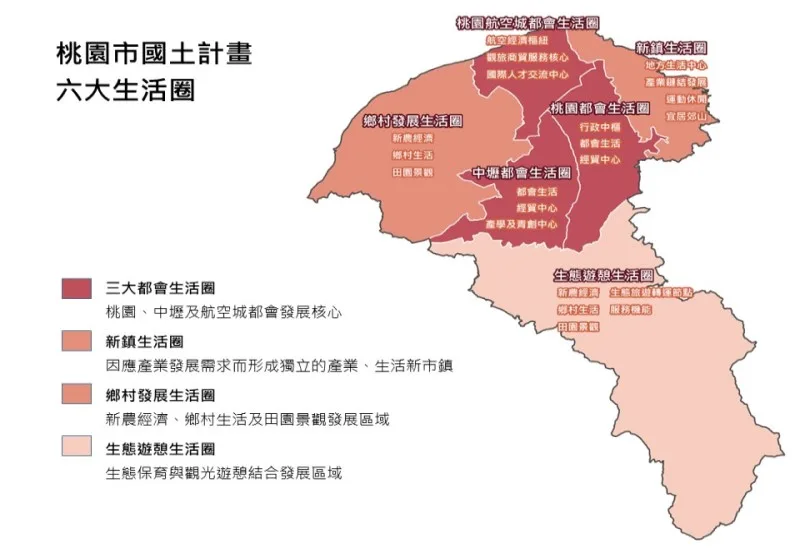

所有文章 【工商 | 未來最強增值】大桃園未來發展 by yoyo 2024 年 6 月 18 日 written by yoyo 嗨!大家好久不見,我是小又,隨著新北未來國土計劃加上新北都市計畫越來越多,導致有些產業漸漸往南移,加上桃園航空城的進駐廠商加持與新竹科技業的發展,讓桃園這區域的未來添了許多色彩,於是今天小又要來跟大家介紹大桃園的未來發展,若是我的文章有幫到您,歡迎轉發分享喔!今天我們會從中央的計畫與建設講解到桃園各區的地方生活圈,首先我們從中央前瞻計畫的內容開始了解桃園吧!中央前瞻計畫針對國家前瞻計畫而言桃園最主要的建設是分別是:第一、桃園捷運綠線建設計畫(八德-桃園-蘆竹-大園) 桃園綠線 講到桃園綠線就要講到北北桃生活圈的三環三線的部分,所謂的【三環三線】「第1環」指的是新北環狀線、環狀線南環段及北環段,加上已通車的文湖線;「第2環」是萬大-中和-樹林線結合新莊線;「第3環」則是指已通車的板橋土城線、延伸頂埔站、機場線、三鶯線和三鶯線延伸八德段,再連結到桃園市境內的捷運線。「三線」,是淡海輕軌、安坑輕軌及汐東捷運(汐止民生線)。加三線(+三線),五股泰山輕軌、八里輕軌、深坑輕軌。(輕軌部分可以參考我的文章【新北輕軌】) 三環的中環與內還分別在新北與台北,而我們的第三環就是我們的桃園外環: 而桃園捷運綠線計畫區域目的有二:首先:讓桃園機場捷運線的乘客有更多的選擇自由度第二:串聯桃園三心六線的兩大中心(桃園與航空城),讓桃園火車站與航空城的效益結合第二、桃園都會區鐵路地下化接著就是我們的桃園都會區鐵路地下化工程: 這區域因為篇幅比較大加上排版關係,我留到下一個段落跟大家說明三心六線軌道建設縣在新北、新竹的房市這麼熱,被夾在兩者中間的桃園市又有航空城的加持,未來其實發展可期,再者根據桃園市政府的規劃,未來桃園會以三心六線的發展軸下去發展,三心部分都有重大建設下面小又來跟大家一一介紹!三心 – 桃園、中壢未來發展這部分其實是我們今天的重點中的重點,就是我們的【桃園火車站鐵路地下化】工程。 根據台灣鐵路地下化排程來說,桃園鐵路地下化是排在第四個台鐵地下化工程的項目,這部分其實最主要的對比就是我們的板橋火車站,在先前板橋火車站沒有地下化的時候,板橋其實沒有那麼發達,直到2011年三線鐵路地下化完工後,整個板橋大翻身,而現在的桃園縣再也不正在往這方向發展嗎? 再者目前規劃桃園火車站會是以三鐵共構方式地下化,並且在周邊興建商場,這真的是越來越像板橋火車站了呢。 而後續如果有更詳細的內容小又都會在這裡為大家更新。三心 – 航空城未來發展 其實桃園航空城就是要把機場當作是貿易中心發展中心的一個計劃,就像是大航海時代的港口都市一樣。 而航空城就是借助鄰近的四大工業區與海空雙港的基礎去發展下去。 而講完海空部分,就是我們的陸運了,航空城其實圍繞著機場捷運與桃園捷運綠線,而下方就是我們的桃園高鐵。六線 再來就是我們的六線,分別是:第一、機 場捷 運第二、捷 運 綠線第三、中壢 延 伸線第四、捷運棕線第五、三鶯線延伸八德段第六、大溪延伸線六大生活圈 簡單來說就是大方向把桃園東西南北分完之後再按照各區域不同性質拆成六大區域 (資料來源:商業週刊)1.桃園都會生活圈 以桃園區為都會核心,八德區及部分龜山區、大溪區、蘆竹區為衛星市鎮,行政及商業服務機能完備,並與雙北緊密連結發展,為桃園行政中樞、都會生活與經貿中心。2.中壢都會生活圈 以中壢區為都會核心,平鎮區及部分楊梅區為衛星市鎮,商業服務機能完備,產業基礎厚實,大專院校林立,為都會生活、經貿中心及產學與青創中心。3.桃園航空城都會生活圈 大園區與蘆竹區因國家推動桃園航空城計畫,並結合高鐵青埔特區商務機能、亞洲矽谷創新交流中心成為本市新興的產業及生活都會發展核心,為航空經濟樞紐、觀旅商貿服務核心及國際人才交流中心。4.新鎮生活圈 龜山區東北側與桃園區相隔有大片山林之保護區,反而與鄰近的新北市林口、新莊等地區較為緊密,因應林口工業區、華亞科技園區及長庚醫學中心等產業發展需求而形成獨立的產業、生活新市鎮。5.鄉村發展生活圈 觀音區、新屋區農及部分楊梅區農業發展及埤塘遍布,特有的農田景觀及海岸生態資源已成為休閒觀光特色區域,為新農經濟、鄉村生活及田園景觀發展區域。6.生態遊憩生活圈 大溪區、龍潭區與復興區位處大漢溪上游,多為標高三百公尺以上之丘陵地、階地及山岳,擁有慈湖、石門水庫、優美山林等豐富生態景觀資源及閩南、客家、原住民族等多元文化特色,為生態保育與觀光遊憩結合發展區域。 文章到這裡就結束了,若是您後續有找桃園區域徵收地或是廠房的需求˙,歡迎加入我下方的LINE官方帳號詢問,或是您短時間沒有需求只是想要了解更多工商類不動產相關知識也歡迎找我聊聊! 快加入line官方帳號獲得免費資訊回所有文章回首頁 2024 年 6 月 18 日 0 comment 0 FacebookTwitterPinterestEmail